增值税在我国税收中占据着重要的地位,是企业中最常见、应用最广泛的一种税。在进行增值税的申报之前,首先我们要对 增值税有一定的认识,了解增值税的相关规定;其次要学习如何进行增值税应纳税额的计算;最后掌握增值税的申报。即从识 税、算税、报税三个模块进行学习。

一、识税

增值税是对销售商品或提供劳务的增值额所征收的一种税。增值额是指商品或劳务在购入与卖出过程中新增的价差,例如, 一家商场以10元购进杯子,以15元出售,这其中的购销差价5元便是这个杯子的增值额,增值税就是对这增加的5元所征收的一种 税。作为企业首先要能够判断自己是否需要缴纳增值税,如需缴纳,对应的增值税税率是多少?这可通过增值税的征税范围;增 值税的税率与征收率来判断。

(一)增值税的征税范围,全面实行营改增,那么增值税的业务涉及面之广都是大家可以感受到的,增值税主要的业务有销售、进口 货物、加工修理修配、劳务、运输业、金融业、建筑业、房地产业、现代服务业等。实务中,我们一般可根据企业营业执照中的 经营范围来判断企业是否属于增值税的纳税人。如图3-1-1所示,我们可以通过扫描统一信用代码证右上角二维码查看该企业的 经营范围。

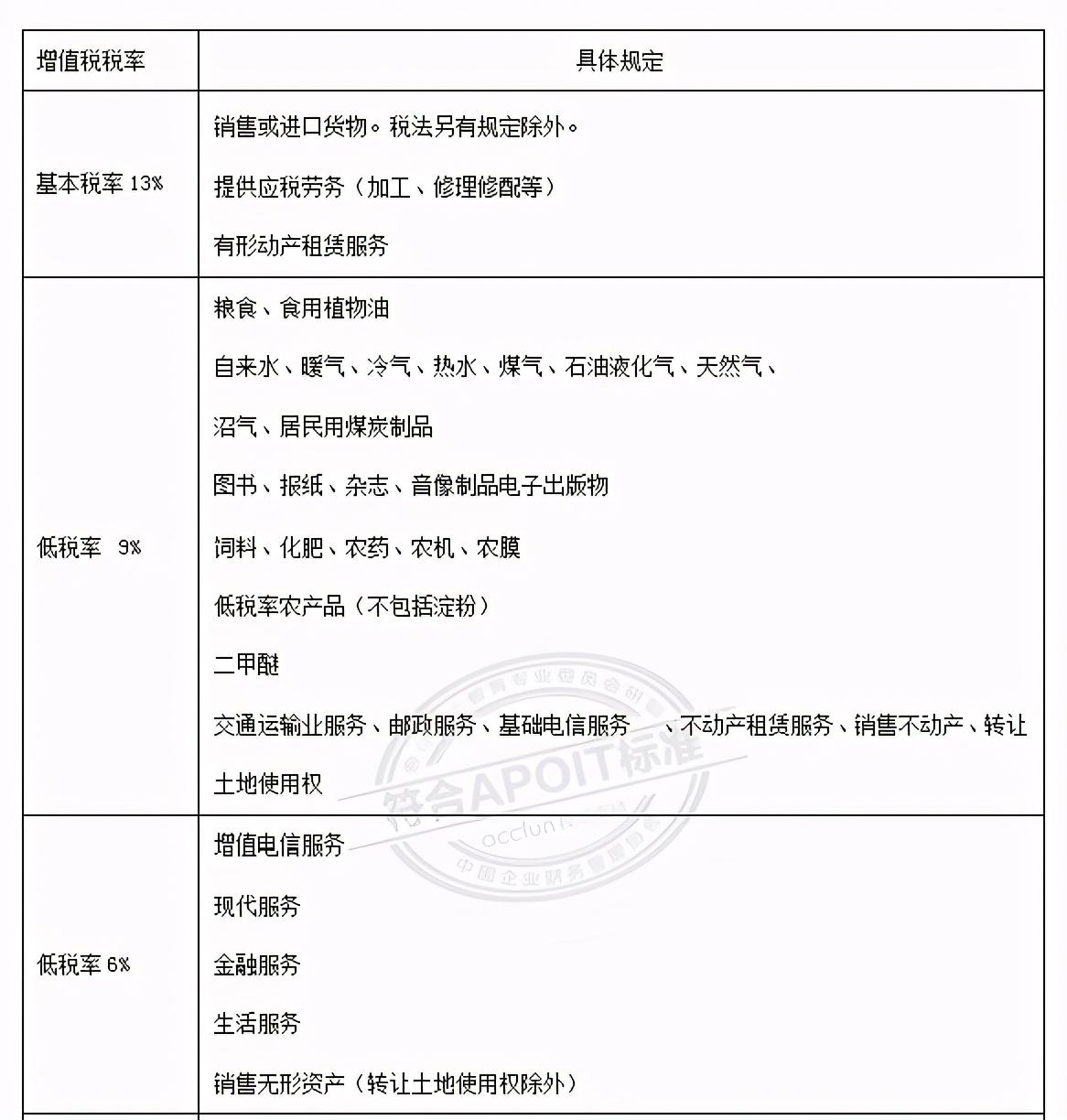

(二)增值税的税率与征收率 在确定是增值税的纳税人以后,企业应在日常工作中合理、正确地选择适用的税率。我国增值税采用比例税率,按照一定的 比例征收,分为基本税率、低税率、零税率以及征收率。

一、算税

如前所述,增值税是以商品、应税劳务或应税服务的增值额为计税依据而征收的一种税。一般情况下,货物的增值环节较 多,其增值额计算比较复杂,为了方便操作,在实际工作中一般采用扣减法进行计征,即根据一个纳税期的销售额乘以适用税率 计算销项税额,再扣除采购环节已经支付的进项税额,据以计算应交增值税。其计算公式如下:

当期应纳税额=当期销项税额-当期进项税额=销售额×适用税率-进项税额

实务中,计算应纳税额的关键在于正确的确定销项税额和进项税额。

(二)销项税额

销项税额=销售额(不含税)×适用税率,在税率确定的情况下,计算销项税额的关键在于确定销售额。

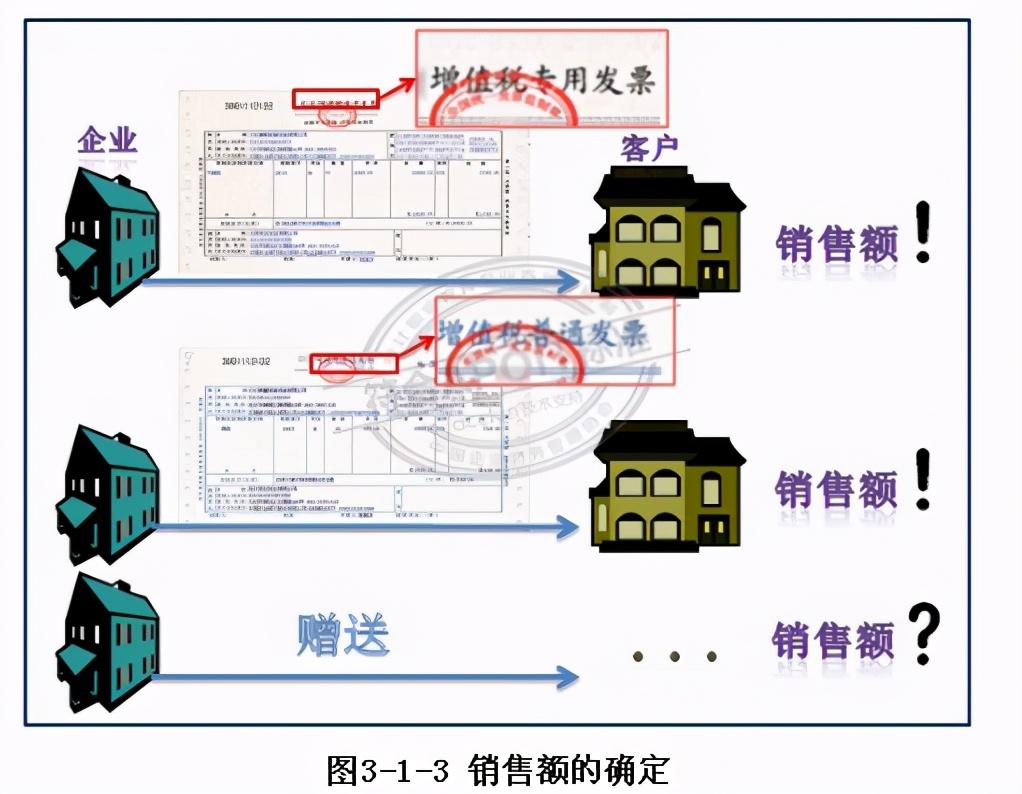

企业日常发生的增值税应税项目都应确定销售额,按企业销售时提供发票的不同,可将企业销售额的确定分为三种情况: 1、开具增值税专用发票;2、开具普通发票;3、未开具发票。

1、开具增值税专用发票 实务工作中,企业销售商品或提供劳务开具增值税专用发票,可根据增值税专用发票上的金额确定销售额。也可从防伪税控 开票系统查询并打印本月专用发票的开票记录及开票金额。

在防伪税控系统中查询和打印开票记录,打印结果如下图所示:

2、开具普通发票

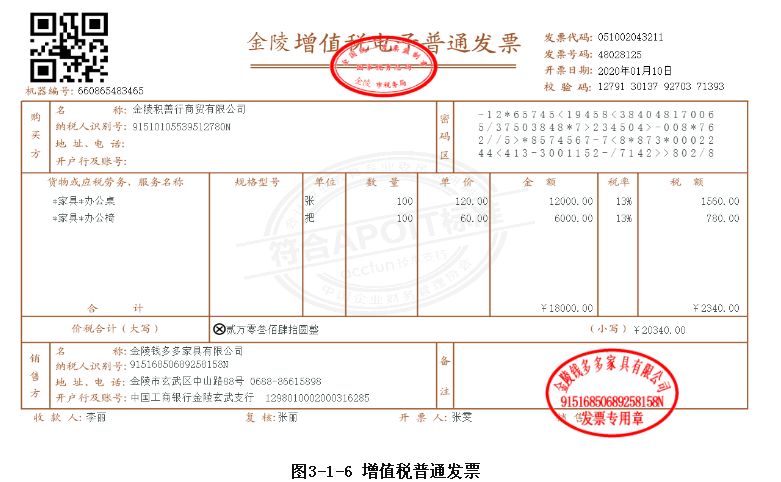

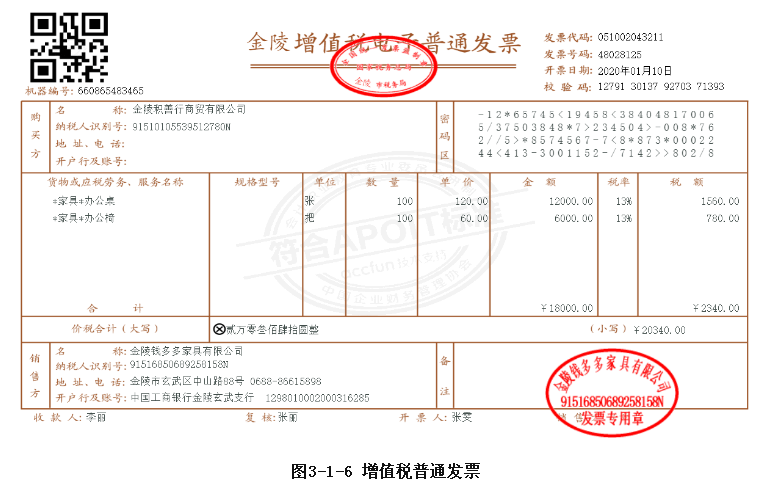

实务工作中,企业销售商品或提供劳务开具增值税电子普通发票,可根据增值税电子普通发票上的金额确定销售额。也可从 防伪税控开票系统查询并打印本月电子普通发票的开票记录及开票金额等。

增值税普通发票 防伪税控系统开票数据打印结果如下图所示:

增值税普通发票 防伪税控系统开票数据打印结果如下图所示:

2、未开具发票

企业除了开具增值税专用发票、普通发票外,还有未开具发票的情况:

(1)企业偶尔会发生一些零散的销售业务,这些销售业务的购买方很多都是个人,销售时往往采用现金结算,也不开具发 票。这种情况下,收到的总价款为价税合计金额,应换算成不含税的销售额,公式为:

不含税销售额=收到总价款/(1+适用税率) 企业销售商品给个人,未开具发票的,也应根据公式:

不含税销售额=收到总价款/(1+适用税率)来确定销售额。

(2)企业发生的一些视同销售行为,一般也不开具发票,但也应确认销售额,计算缴纳增值税。

由于企业在申报纳税时容易遗漏上述业务,导致企业因“漏缴税额”遭受税务机关的处罚,在处理视同销售的业务时应特别 注意。

(二)进项税额

进项税额是指纳税人购进货物、接受应税劳务或报销机票动车票等注明旅客身份信息等其他客票,所支付或者负担的增值税 额。一般凭采购发票和客票进行进项税额的抵扣。根据税法规定,准予从销项税额当中抵扣的进项税额限于下列增值税扣税凭证 上注明的增值税税额和按规定的扣除率计算的进项税额,较常见的包括:

1、纳税人购进货物或应税劳务,从销售方取得《增值税专用发票(抵扣联)》上注明的增值税税额;一般纳税人从小规模 纳税人取得的《增值税专用发票(代开)》上注明的增值税税额也可抵扣;

1、纳税人进口货物,从海关取得的《海关进口增值税专用缴款书》上注明的增值税额;

2、纳税人购进免税农产品,取得经税务机关批准使用的收购凭证上注明的价款按10%的扣除率计算进项税额;

3、纳税人购进机动车,取得机动车销售发票。增值税税额和不含税价计算公式为: 增值税税额=价税合计-不含税价 不含税价=价税合计÷(1+增值税税率或征收率)

4、外贸企业发生原记入出口库存账的出口货物转内销或视同内销货物征税的,以及已申报退(免)税的出口货物发生退运并 转内销的,外贸企业于发生内销或视同内销货物的当月申请开具《出口货物转内销证明》的,税务机关按规定为其开具;

5、税收缴款书是纳税人据以缴纳税款,税务机关、扣缴义务人以及代征代收人据以征收、汇总税款的税收票证;

6、支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据)。 8、2019年4月1日起,纳税人取得的火车票、飞机票、汽车票等客票也可以作为增值税进项税抵扣凭证了。抵扣税额计算公式 为:

(1)航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(2)铁路旅客运输进项税额=票面金额÷(1+9%)×9%

公路、水路旅客运输进项税额=票面金额÷(1+3%)×3% 需要注意的是,当企业收到《增值税电子普通发票》时,发票上注明的增值税额不得作为进项。

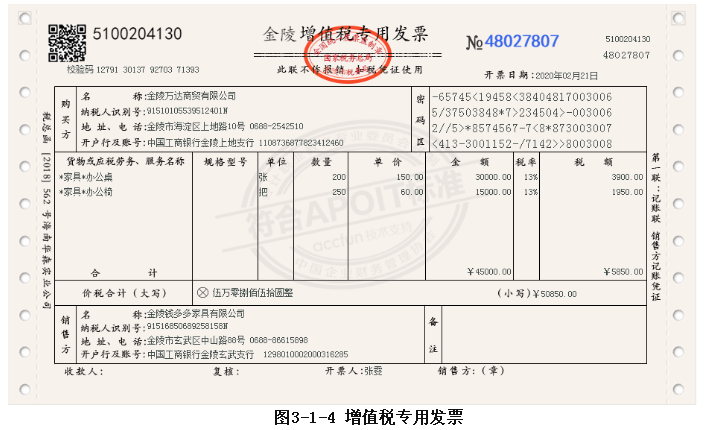

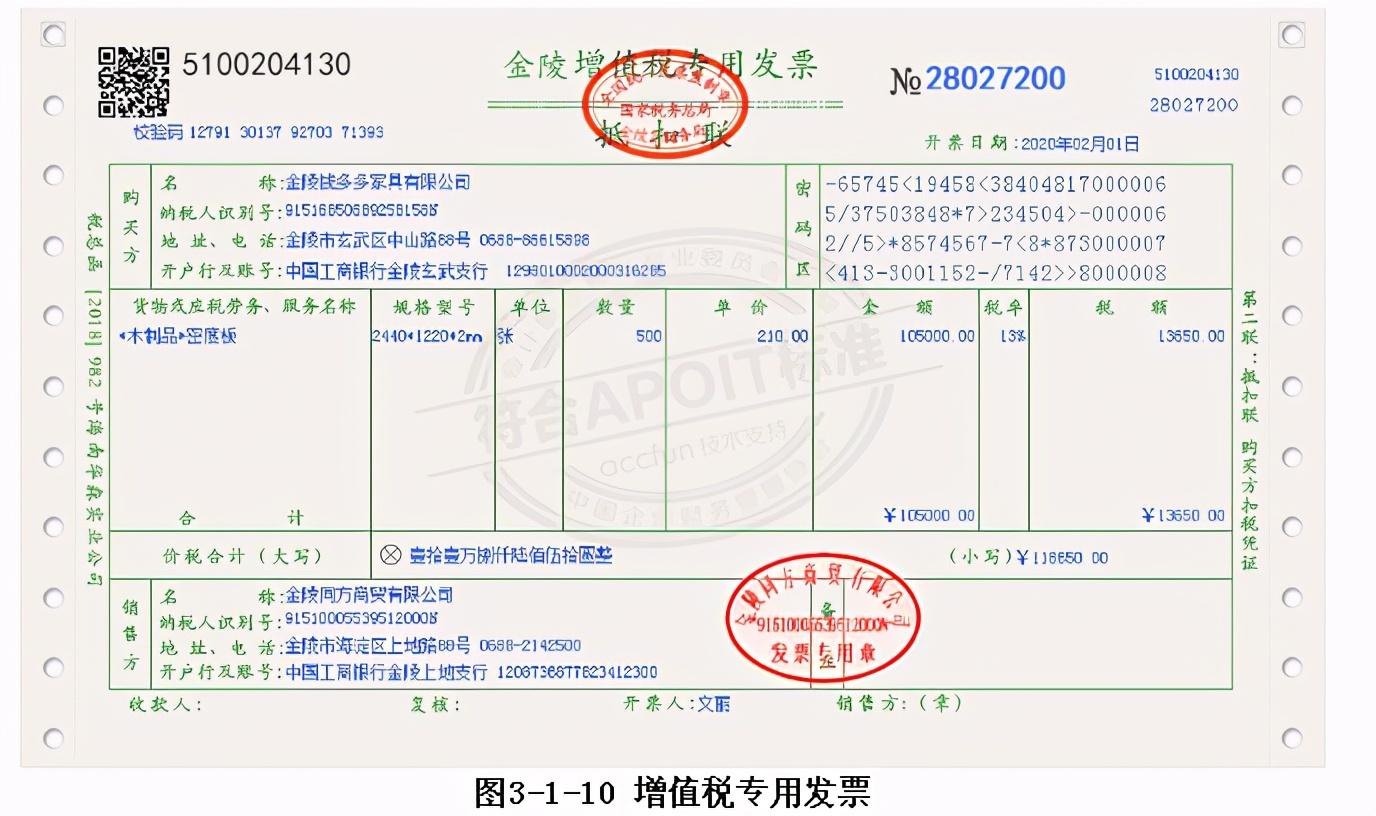

企业收到《增值税专用发票(抵扣联)》时,可抵扣的进项税额即为发票上注明的增值税额,如图3-1-10所示:

企业收到可抵扣进项税额的发票时,应及时进行发票认证工作。实务工作中,发票认证完成后还需要将发票的抵扣联和认证 结果通知书装订在一起。

三、报税

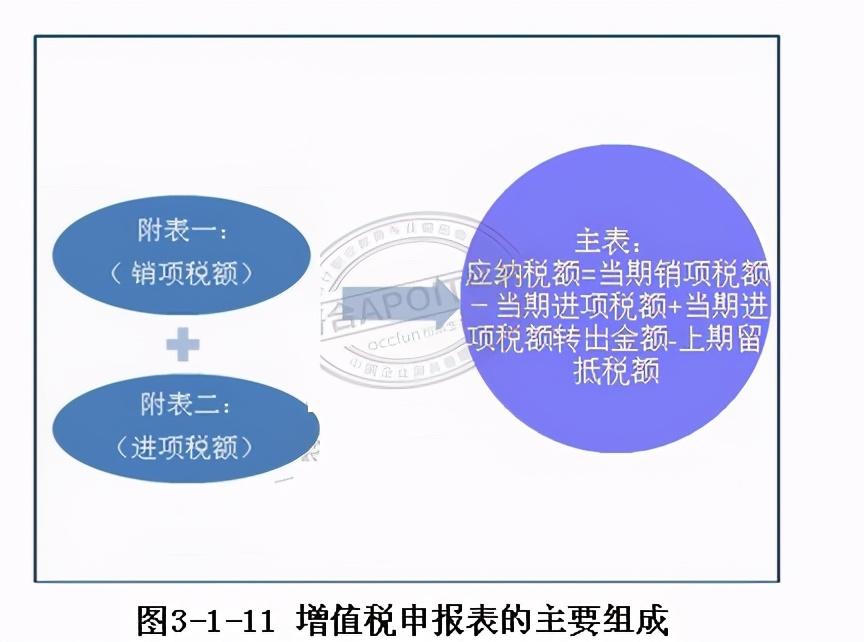

申报增值税需要提交相应的申报表。申报表分为主表及附列资料。我们重点掌握以下三个附表:

(1)增值税纳税申报表(适用于增值税一般纳税人),即主表,用于填写本期应纳税额;

(2)增值税纳税申报表附列资料(表一),即附表一,用于填写本期销项税额明细;

(3)增值税纳税申报表附列资料(表二),即附表二,用于填写本期进项税额明细;

实务中,增值税申报一般按以下两步进行:(一)附列资料的填列;(二)主表的填列。

(一)附列资料的填列

增值税申报表的附列资料我们重点掌握:增值税纳税申报表附列资料(表一)、增值税纳税申报表附列资料(表二)。

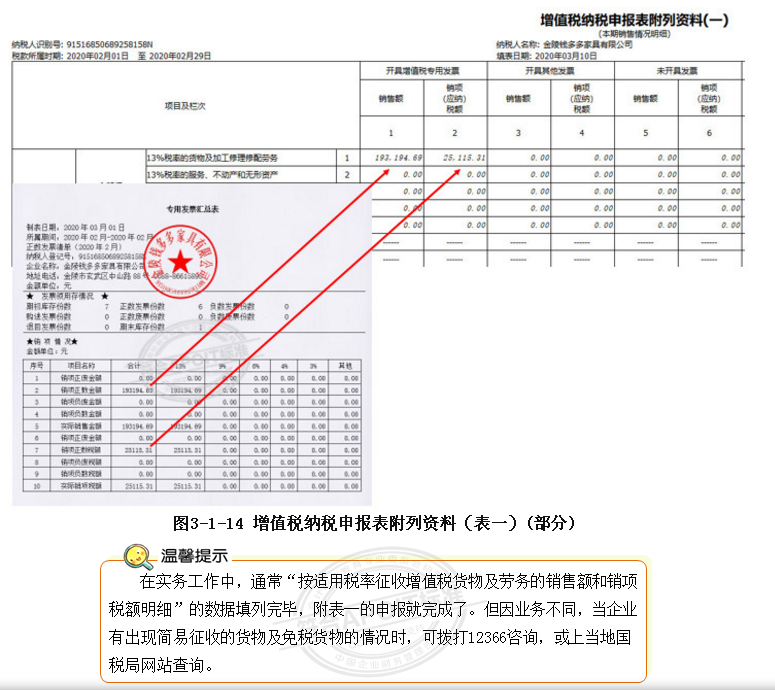

1、增值税纳税申报表附列资料(表一)

增值税纳税申报表附列资料(表一),即附表一,用于填写本期销售明细,由三部分构成:

“一、按适用税率征收增值税货物及劳务的销售额和销项税额明细”;

“二、简易征收办法征收增值税货物的销售额和应税额明细”;

“三、免征增值税货物及劳务销售额明细”。

大多数情况下,企业只需要填写“一、按适用税率征收增值税货物及劳务的销售额和销项税额明细”中的内容。“二、简易 征收办法征收增值税货物的销售额和应纳税额明细”和“三、免征增值税货物及劳务销售额明细”,实务中较少发生此类业务, 大部分企业并不需要填列,这里暂时不做讲解。

“一、按适用税率征收增值税货物及劳务的销售额和销项税额明细”分为应税货物和应税劳务。

下面以13%应税货物的填报为例讲解,如图3-1-14中,栏次中1、2,即防伪税控系统开具的增值税专用发票的销售额和销项 税额,可根据月末防伪税控系统打印的《专用发票汇总表》填列;栏次中3、4即开具普通发票的销售额和销项税额,可根据月末 防伪税控系统打印的《普通发票汇总表》填列。

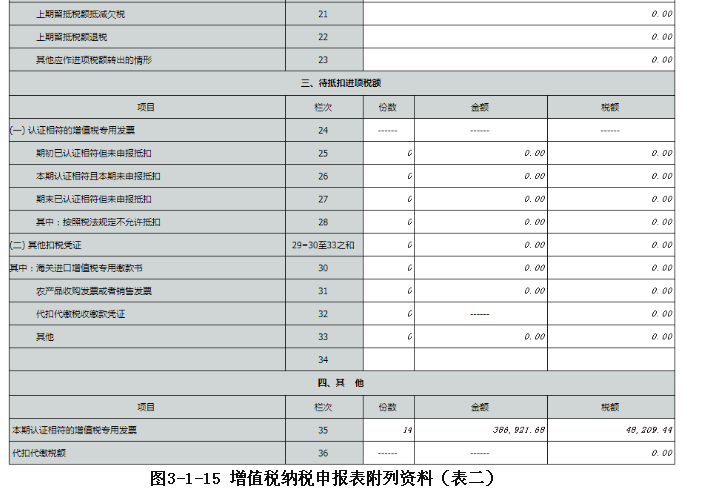

2、增值税纳税申报表附列资料(表二)

增值税纳税申报表附列资料(表二),即附表二,用于填写本期进项税额明细,由四部分构成:

“一、申报抵扣的进项税额”;

“二、进项税额转出额”;

“三、待抵扣进项税额”;

“四、其他”。

大部分情况下,企业只需要填写“一、申报抵扣的进项税额”、“二、进项税额转出额” 和“四、其他” 。“三、待抵扣 进项税额”实务中较少碰到,这里暂不详述。

实务中附表二一般先填写“四、其他”部分的内容,再填写“一、申报抵扣的进项税额”、“二、进项税额转出额”的内 容。

(1)“四、其他”

“四、其他”中一般只需填写栏次35的本期认证相符的全部防伪税控增值税专用发票的份数、金额、税额,主要根据认证结 果通知书填写,如图3-1-16所示:

(1)“一、申报抵扣的进项税额”

实务中,填列附表二的 “一、申报抵扣的进项税额”时,栏次1-3是根据表中其他数据计算生成。栏次5-8根据不同发票的 发票认证结果清单填列不同发票的份数、金额、税额(取得旅客运输服务增值税电子普通发票票面注明的税额,以及取得注明旅 客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票,按规定计算确定的的进项税额,均填报第8b栏“其 他”)。第10栏填报合计抵扣的旅客服务进项税额。

(2)“二、进项税额转出额”

“二、 进项税额转出额”这部分的数据不直接来源于票据信息,而来自于账务信息。较常发生的业务主要是栏次15、栏次 16及栏次20。栏次15与栏次16直接根据账务处理中的进项税额转出额填写;栏次20需根据《红字专用发票通知单》上注明的税额 填写。其余栏次较少发生,根据企业实际发生的情况填写即可。如图 3-1-17所示:

实务中,附表还包括《增值税纳税申报表附列资料三》、《增值税纳税申报表附列资料四》等,大家应灵活掌握相关附表的 填写。

(二)主表的填列

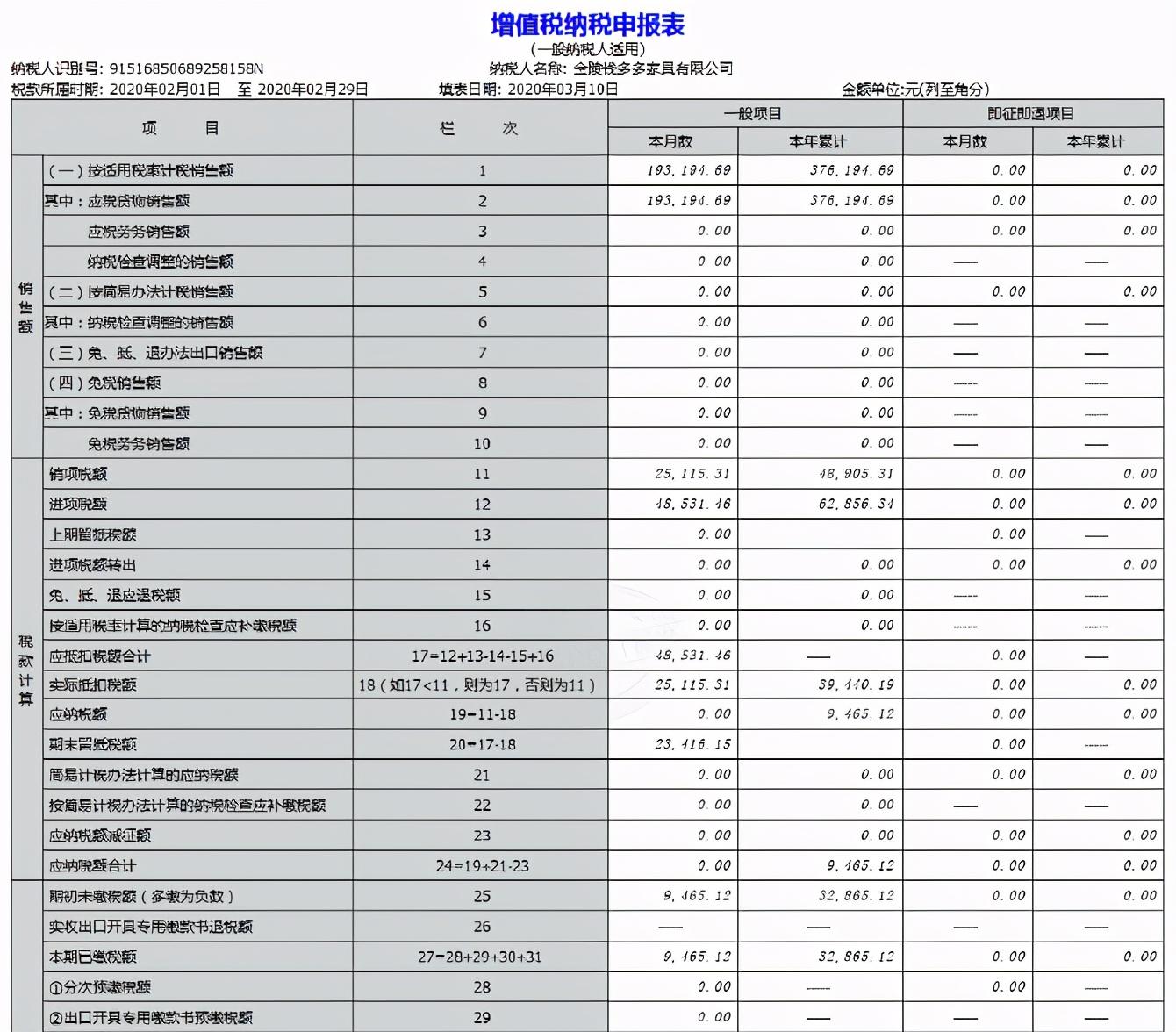

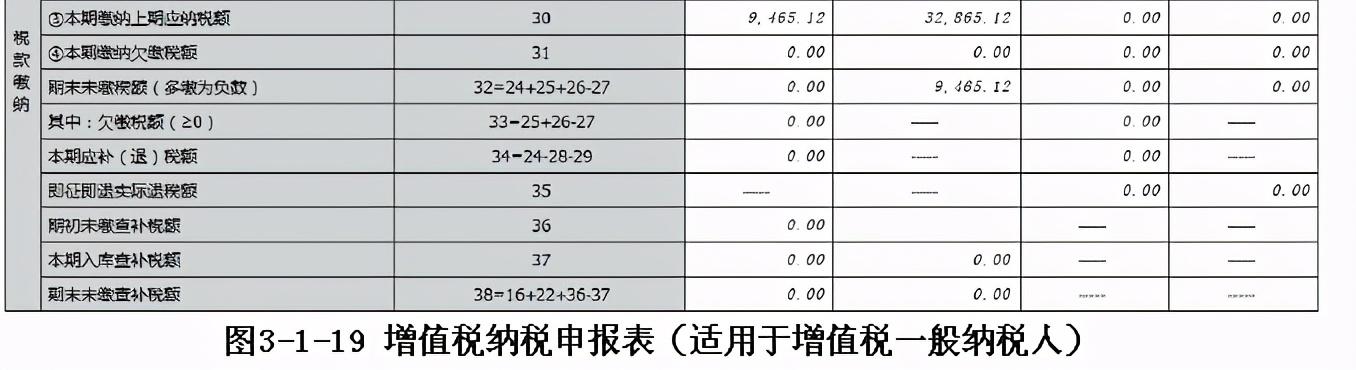

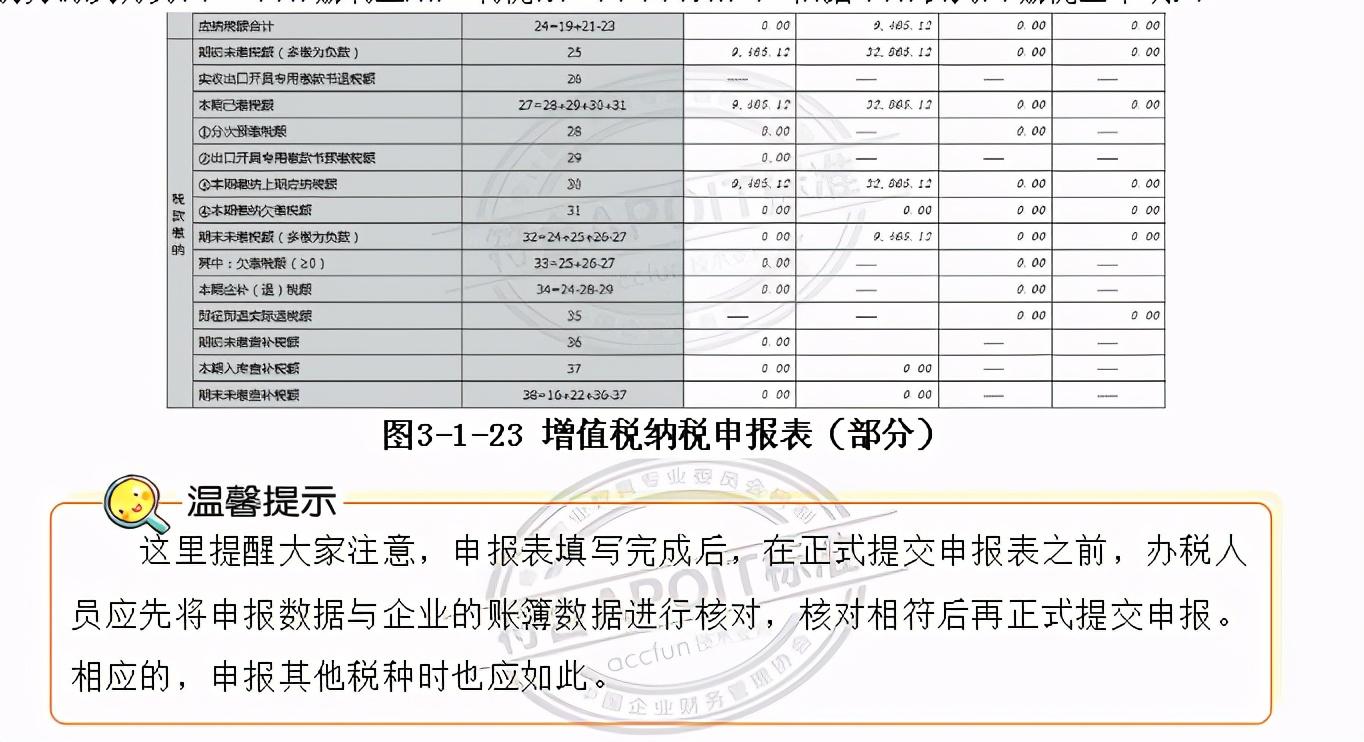

增值税纳税申报表,即主表,用于填写本期应纳税额,由三部分组成:

“销售额”,栏次1-10;

“税款计算”,栏次11-24;

“税款缴纳”,栏次25-38。

主表的填列比较简单,主要是根据附表一、附表二及系列附表的信息而来,手工申报时,需要填写的数据主要集中在“销售 额”、“税款计算”两个部分,“税款缴纳”部分的填写主要适用于有预缴税款的企业。另外,“即征即退货物及劳务”一列的 信息一般企业很少发生,这里暂不详述。

1、“销售额”

“销售额”部分主要根据附表一填列,例如:栏次2的应税货物销售额的本月数应根据附表一栏次9的13%税率“销售额”与 9%税率“销售额”的合计数填列。其余栏次的填列方法与栏次2类似,根据附表一的内容填写即可。如图3-1-20所示:

2、“税款计算”

“税款计算”部分需根据附表一及附表二填列,一般情况下,主要填列栏次11及栏次

(1)栏次11的一般货物及劳务“销项税额”的本月数应根据附表一栏次10的“小计”中的“销项税额”填列,如图3-1-21 所示:

(2)栏次12的一般货物及劳务“进项税额”的本月数应根据附表二栏次1中的“税额”填列,如图3-1-22所示:

(1)栏次13一般货物及劳务的“上期留抵税额”的本月数等于上期增值税申报主表的栏次20一般货物及劳务的“期末留抵 税额”的本月数,网上申报下系统会自动取数。

(2)其他栏次根据附表一、附表二列示的其他项目填写。

1、“税款缴纳” “税款缴纳”部分一般需要填写的栏次有:

第25栏,一般货物及劳务的“期初未缴税额(多缴为负数)”,应根据上一期主表的第24栏“应纳税额合计”的本月数填 列;

第30栏,一般货物及劳务的“本期缴纳上期应纳税额”的本月数,应根据本期收到的缴税回单填列。

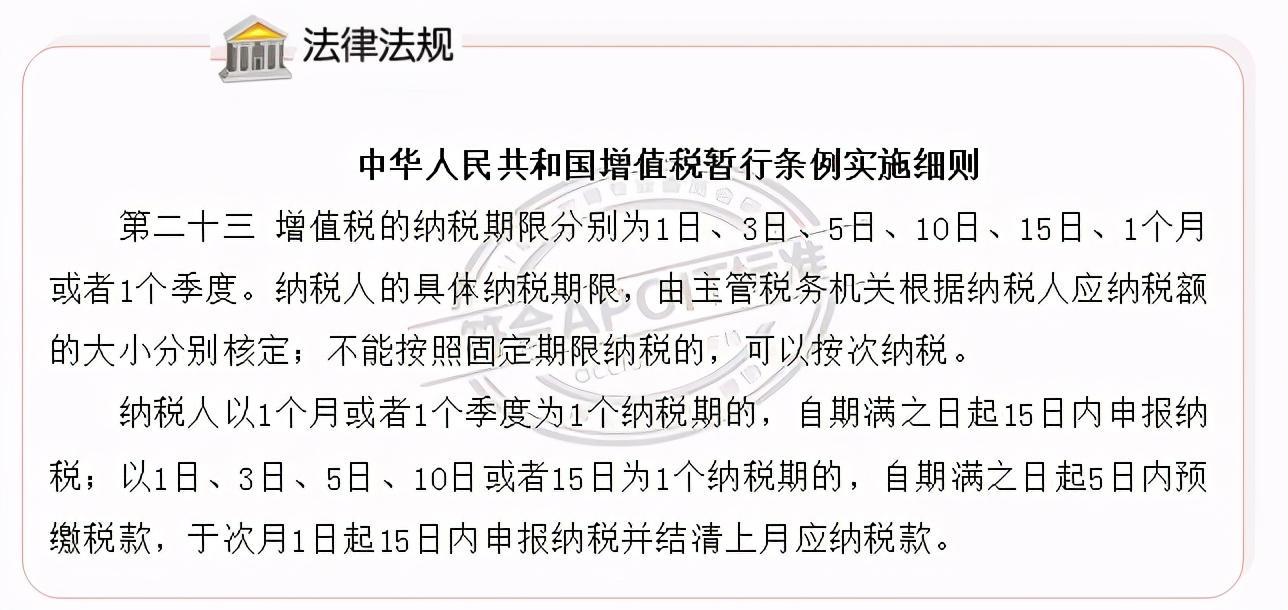

完成了申报表的填写,纳税人还应在一定期限内完成增值税的申报工作,申报方式可以是网上申报,也可以是柜台申报。增 值税一般纳税人应按月进行纳税申报,申报期为次月1日起至15日止,遇最后一日为法定节假日或者申报期内有连续3日以上法定 休假日的,申报期限顺延。通常特殊申报期限的具体规定国家税务局网站会进行公告。

(三)纳税地点规定

1、固定业户应当向其机构所在地的主管税务机关申报纳税。

2、非固定业户销售货物、应税劳务或应税服务,应当向销售地、应税劳务或应税服务发生地的主管税务机关申报纳税,未 向销售地、应税劳务或应税服务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

3、进口货物,应当向报关海关申报纳税。

4、扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

课前小结:

在一般纳税人增值税的学习时主要从识税、算税、报税三个方面进行学习。 一、识税: (一)增值税的征税范围 (二)增值税的税率与征收率

一、算税:

(一)销项税额 按企业销售时提供发票的不同,可将企业销售额的确定分为三种情况:

1、开具增值税专用发票

2、开具普通发票

3、未开具发票

(二)进项税额

(三)增值税一般纳税人纳税申报

二、报税:

(一)附列资料的填列

(二)主表的填列

(三)纳税地点规定

在文玩市场中,崖柏曾经一度被誉为“木中之王”,以其独特的纹理、色泽和香味吸引了无数文玩爱好者的目光。然而,随着时间的推移,崖柏的境况发生了怎样的变化呢?本文将为您揭开崖柏市场的神秘面纱,探寻其背后的故事。一、崖柏的崛起与盛行崖柏,生长在悬崖峭壁上,被誉为“植物界的大熊猫”。其独特的生长环境使得崖柏具

2025-04-04 14:46:47

新买的冰箱,一开始因为不住人就没用,等用的时候没几天就发现冰箱有异味,是那种好像发点甜的有点令人作呕的味道。自己擦了好几次仍然不见效,后来在网上查看了好多小妙招,用了柠檬、柚子皮、橘子皮、白醋、卫生纸、除味盒等等,结果都一一无效。于是又请了专业清洗师傅上门清洗,清洗了包括:密封条、接水盘、抽屉、乃至

2025-04-04 14:34:07

空调一关就立刻变热的原因可能包括以下几点:1. **空调本身问题**: - 挂机散热器故障:如果挂机散热器的温度传感器发生故障,会导致空调运转热度导致到挂机散热器过热,接着挂机进入保护模式关闭,这将会让空调突然热起来[ref_2]。 - 漏制冷剂:出现制冷剂漏气或制冷效能较差,空调在关闭后空气便很快

2025-04-04 14:32:50

今天来给大家说一下家里的木门常见的问题以及解决方法。·第一,木门变形。→原因一,因气候的影响木门或油漆的扩张力导致木门变形。→原因二,木材的含水率过高引起的产品变形。→【→【→【第三,产品在阳光下长时间的暴晒引起的问题。解决方法轻微的变形可通过加压来处理,严重时需返厂。·问题二,木门开裂、收缩、磕碰

2025-04-04 14:12:09

220伏,26电锤电镐两用拧到电镐功能,能使用,拧到电锤功能,钻头能转动,但是没有冲击力,是怎么回事?拆开检查发现气缸里没有一点润滑油(如图二所示),发现两个活塞没有磨损,只是没有润滑油,以及两个活塞的密封圈已磨损。解决办法:给气缸添加一些润滑油,再给两个活塞添加一些润滑油,以及更换新的密封圈,安装

2025-04-04 13:46:06

新房交房后,装修时最好再做一次防水,也就是二次防水。因为防水是隐蔽工程,看不见它到底是什么材料,做的好不好,就好像买了个盲盒一样,很不保险。但有些房子厨房也做个防水,这其实没用,因为防水是防排结合,厨房没有排水的地方,那么防住水有什么用呢?水往哪里排?所以厨房不需要防水。一个房子二次防水主要做卫生间

2025-04-04 13:26:23