2023年5月10日,据媒体报道,相关部门下发通知,要求银行调整协定存款、通知存款的利率加点上限,将以上两类存款利率加点上限由基准利率加65BP左右调整为基准利率加10BP或20BP。

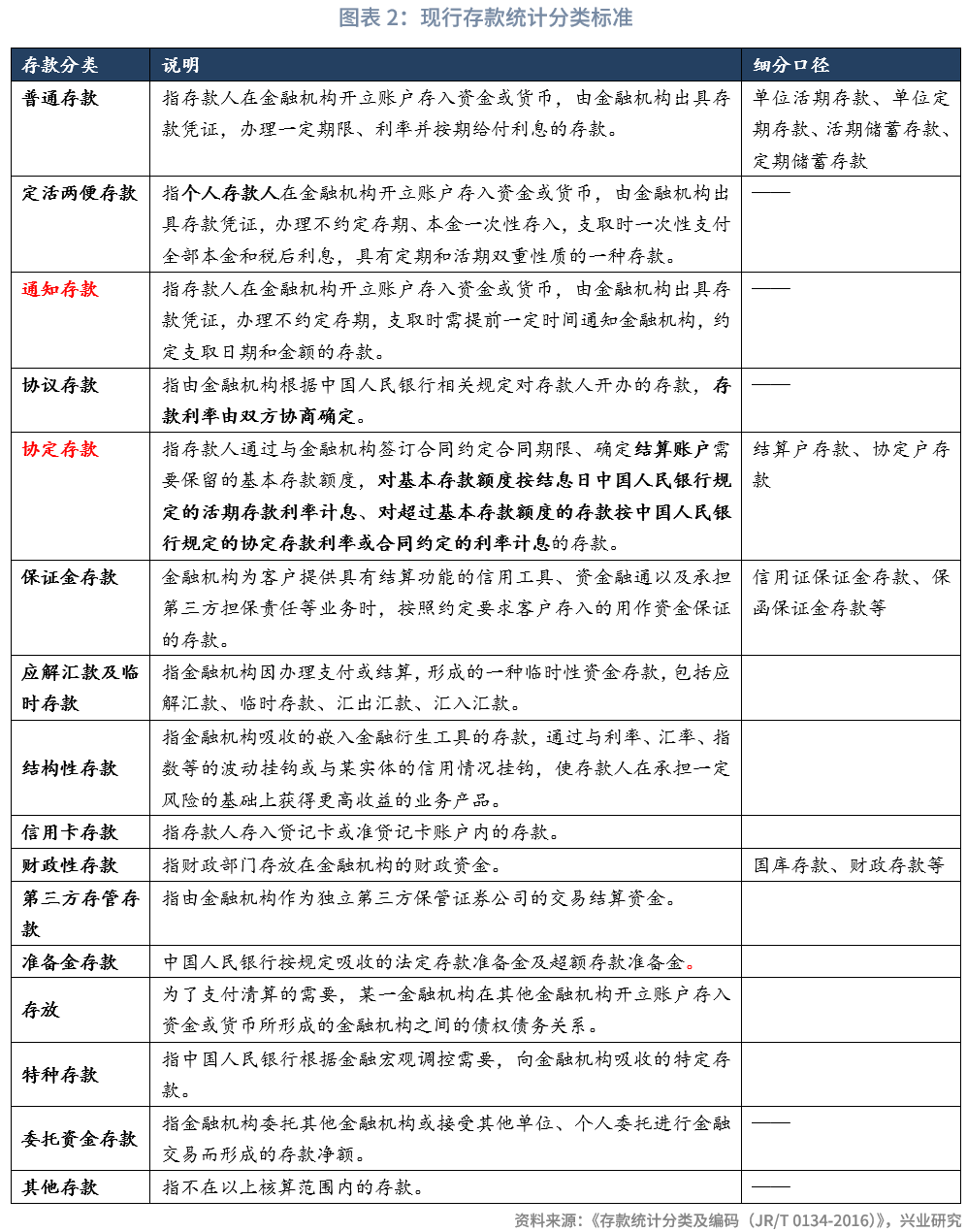

按现行的金融行业标准存款统计分类,协定存款应放入结算账户,根据监管规则结算账户为活期存款账户,由于实践中银行主要对企业客户提供协定存款,因此协定存款被纳入企业活期存款范畴。从实践情况来看,通知存款属于定期存款的范畴。当前协定存款的基准利率为1.15%,一天和七天通知存款的基准利率分别为0.80%和1.35%。

我们选取了6家国有大行和7家主要股份制银行作为样本,静态测算了协定存款利率加点上限下调对负债成本率、净息差和营收的可能影响。在一定的假设条件下,我们估算了此次协定存款利率上限下调的影响:根据2022年数据,13家样本银行整体的对公活期存款利率最多可下降22.24BP,负债成本率整体可下降4.46BP,拉动这些银行的整体净息差上升3.89BP。给定其他情况不变,协定存款利率上限下调将使得主要全国性银行营业收入提升1.13%。

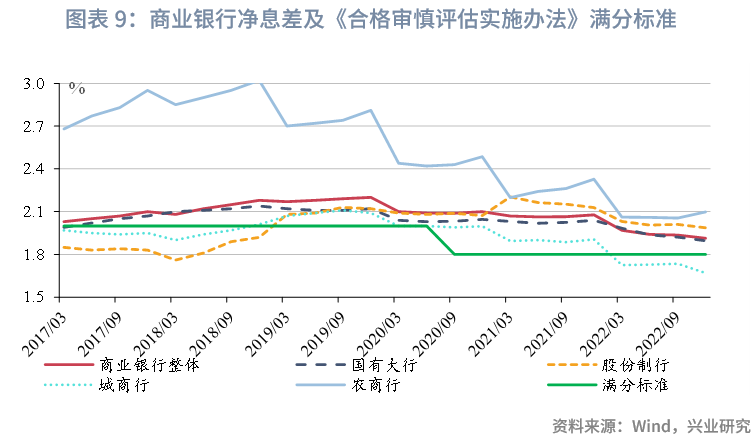

当前银行净息差仍持续承压,2023年一季末总资产超过5万亿元且公布最新净息差的10家银行,2023年一季末净息差整体水平为1.79%,较2022年全年下降14个BP。因此,未来监管部门还可能在2023年4-5月部分银行补降存款利率以及本次调整协定存款、通知存款利率加点的基础上,进一步通过降低定期存款利率加点幅度上限的方式,引导中长期定期存款利率下降。

2023年5月10日,据媒体报道

按现行的金融行业标准存款统计分类,存款共分为16个大类,通知存款、协定存款属于其中的2个大类。2016年6月12日,人民银行批准发布《存款统计分类及编码(JR/T 0134-2016)》

通知存款是指“存款人在金融机构开立账户存入资金或货币,由金融机构出具存款凭证,办理不约定存期,支取时需提前一定时间通知金融机构,约定支取日期和金额的存款”。

协定存款是指“存款人通过与金融机构签订合同约定合同期限、确定结算账户需要保留的基本存款额度,对基本存款额度按结息日中国人民银行规定的活期存款利率计息、对超过基本存款额度的存款按中国人民银行规定的协定存款利率或合同约定的利率计息的存款”。

从账户性质来看,协定存款应放入结算账户,根据监管规则结算账户为活期存款账户,由于实践中银行主要对企业客户提供协定存款服务,因此协定存款在统计上被纳入企业活期存款的范畴。

《存款统计分类及编码(JR/T 0134-2016)》中,协定存款口径说明明确指出协定存款放入结算账户。而2003年4月人民银行发布的《人民币银行结算账户管理办法》(中国人民银行令〔2003〕第5号)则指出:“银行结算账户是指银行为存款人开立的办理资金收付结算的人民币活期存款账户。”因此,从账户性质来看,协定存款应放入了活期存款账户。在实践中,虽然监管文件中并未限制协定存款的存款人范围,但由于银行一般仅对单位和企业客户提供协定存款服务,因此绝大多数协定存款被归入纳入了企业活期存款的范畴。

从计息规则来看,协定存款对基本存款额度按结息日人民银行规定的活期存款利率计息、对超过基本存款额度的存款按人民银行规定的协定存款利率或合同约定的利率计息。以某国有大行单位协定存款产品为例,人民币单位协定存款最低约定基本存款额度为人民币10万元,单位客户也可根据实际情况与银行约定具体的基本存款额度。在计息方式上,基本存款额度的存款按人民银行公布的活期存款利率计息;超过基本存款额度的部分,按人民银行公布的人民币单位协定存款利率计息,每季结息一次,计息期间如遇利率调整,分段计息。根据人民银行网站2015年10月24日最新发布的金融机构人民币存款基准利率调整表,协定存款基准利率是1.15%。

通知存款包括个人通知存款、企业通知存款两类。从实践情况来看,通知存款属于定期存款的范畴。

从办理对象来看,现行有效的《通知存款管理办法》(银发〔1999〕3号文印发)中明确“凡在中华人民共和国境内的个人、法人和其他组织”均可办理通知存款,各大行官网一般提供个人、单位通知存款两类产品。其中,个人通知存款的最低起存金额为5万元,最低支取金额为5万元。单位通知存款的最低起存金额为50万元,最低支取金额为10万元。在实践中,通知存款需在定期账户中办理,客户指定定期账户为起存账户、活期账户为支取账户。

从通知存款利率来看,金融机构按支取日挂牌公告的相应利率水平和实际存期计息,利随本清。根据人民银行网站显示,根据人民银行网站2015年10月24日最新发布的金融机构人民币存款基准利率调整表,一天通知存款和七天通知存款基准利率分别为0.8%、1.35%。

此外,利率自律机制发布的《合格审慎评估实施办法(2023年修订版)》中在说明评估指标“定价行为”时,在存款口径上也指出协定存款、通知存款分别属于活期存款、定期存款。《定价行为季度评分表》附注中指出:“各项存款指包含一般性存款、大额存单、活期存款创新产品和定期存款靠档计息产品在内的各项存款(不包括境外存款和非存款类金融机构存款)。其中,一般性存款中的活期存款(含协定存款)、定期存款(含通知存款)以人民银行利率报备系统口径为准。”

本文中我们选取了2023年一季度末总资产超过5万亿元的6家国有大行和7家行主要股份制银行,以上13家上市银行统称为主要全国性银行作为样本,静态分析协定存款利率加点上限下调对样本银行负债成本率、净息差水平以及营收增速的影响。

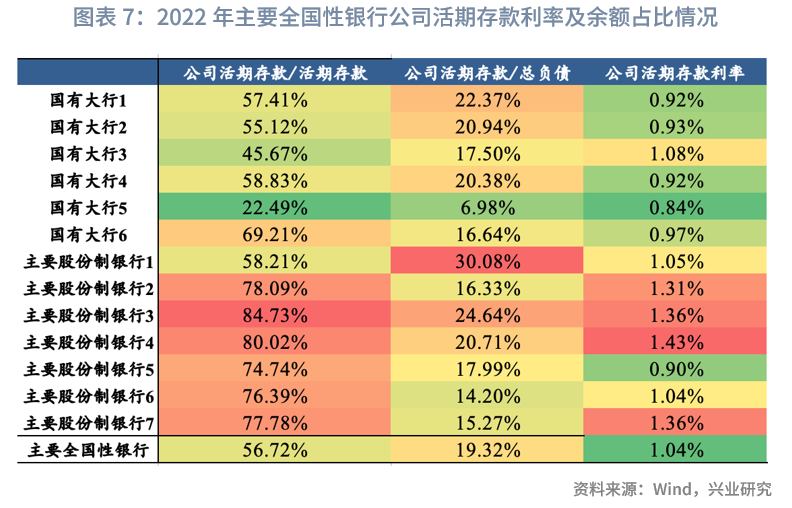

从2022年公司活期存款利率水平来看,主要全国性银行公司活期存款利率为1.04%。与之相对应,2022年9月前,大部分主要全国性银行活期存款利率为0.30%;2022年9月后,大部分主要全国性银行活期存款挂牌利率为0.25%;2023年5月后,所有主要全国性银行活期存款挂牌利率为0.25%。由于主要银行公布的活期存款利率是挂牌利率的大约4倍,考虑到在实践中,非协定存款的一般活期存款实际执行与基准利率相当的挂牌利率,因而可以推测各家主要全国性银行均存在相当比例的协定存款。与国有大行相比,主要股份制银行公司活期存款利率相对较高,这意味着在公司活期存款中,股份行或拥有比国有大行更高比例的协定存款。在13家主要全国性银行中,公司活期存款利率超过1.00%的有7家,其中6家为股份行,仅有1家为国有大行,其中甚至有家股份制银行公司活期存款平均利率达到了1.43%。

从2022年末公司活期存款占比情况来看,大多数主要全国性银行公司活期存款占活期存款比重超过50%,在总负债中占比在20%左右。与国有大行相比,主要股份制银行全部活期存款中的公司活期占比相对较高,但从公司活期存款在整体负债中的占比来看,国有大行和股份制银行的差异不大。

为估算此次协定存款利率下调的影响,我们做出以下假设:

假设一:除协定存款以外,当前正常公司活期存款利率均为目前各家银行挂牌利率,即0.25%。如前所述,从银行实际情况来看,主要全国性银行活期存款利率基本按挂牌利率执行。而自2023年4月以后,主要全国性银行活期存款挂牌利率均为0.25%,较基准利率下浮10BP。

假设二:调整前四家国有大行协定存款利率为1.70%,其他国有大行和主要股份制银行协定存款利率为1.80%。这是由于存款市场竞争激烈,各家行为了增强客户黏性,普遍存在通过上浮利率吸引客户的倾向。相较于主要股份制银行,国有大行在存款竞争中更具有优势,同时自律机制等允许国有大行利率上浮幅度一般小于其他金融机构。因此,假设四家国有大行协定存款利率上浮的幅度小于主要股份制银行,其他国有大行和主要股份制银行参照“一浮到顶”假设协定存款利率。

假设三:根据假设二,此次主要全国性银行协定存款利率最多下调45BP。通过此次调整,四家国有大行协定存款利率最多可由基准利率加55BP下调至基准利率加10BP,其他国有大行和主要股份制银行协定存款利率最多可由基准利率加65BP下调至基准利率加20BP,均最多下降45BP。

假设四:其他条件不变,仅考虑协定存款利率上限下调这一变量。

在上述假设下,我们估算了此次协定存款利率上限下调的影响情况:以2022年数据进行的测算显示,主要全国性银行整体的对公活期存款利率最多可下降22.24BP,负债成本率整体可下降4.46BP,拉动这些银行的整体净息差上升3.89BP。给定其他情况都不变,协定存款利率上限下调将可以使得主要全国性银行营业收入提升1.13%。

从个体银行来看,若只考虑协定存款利率调降的因素,对公活期存款占总负债比重高的银行,负债成本改善程度和净息差压力缓解程度均较大。相较于国有大行,主要股份制银行对公活期存款中协定存款占比相对较高,此次协定存款上限调整对其负债成本率、净息差以及营收的改善水平更大。以净息差升幅为例,可以发现协定存款利率下调后,13家主要全国性银行中,净息差升幅超过4BP的银行共有6家,其中有5家为股份制银行,1家为国有大行。

从通知存款利率下调的影响来看,由于大部分银行并未单独披露通知存款的规模数据,且通知存款归属于定期存款范畴,难以通过负债成本率推算通知存款的占比,因此其具体影响难以量化估算。不过,考虑到此前曾有股份制银行推出了利率达到2.00%通知存款的情况来看,通知存款利率加点上限的下调,也将能够对银行的负债成本和净息差起到相应的改善作用。

近年来银行净息差持续承压,为了促进金融机构商业可持续经营、维护金融稳定,监管部门近期着手通过多种措施降低银行负债成本,以缓解银行净息差的下降趋势。

考虑到当前银行净息差压力仍相对较大,未来监管部门或还可能在目前基础上通过降低定期存款利率加点幅度上限的方式,引导长期限定期存款利率下降,从而进一步推动银行负债成本降低。若监管部门希望缓解存款定期化趋势,降低加点幅度上限的重点或在中长期限定期存款。

根据利率自律机制在2023年4月10日正式发布的《合格审慎评估指标(2023年修订版)》,银行净息差评分指标获得满分的标准为不低于1.8%。而2023年第一季度数据显示,13家样本行中公布净息差的10家银行整体净息差已降至1.79%

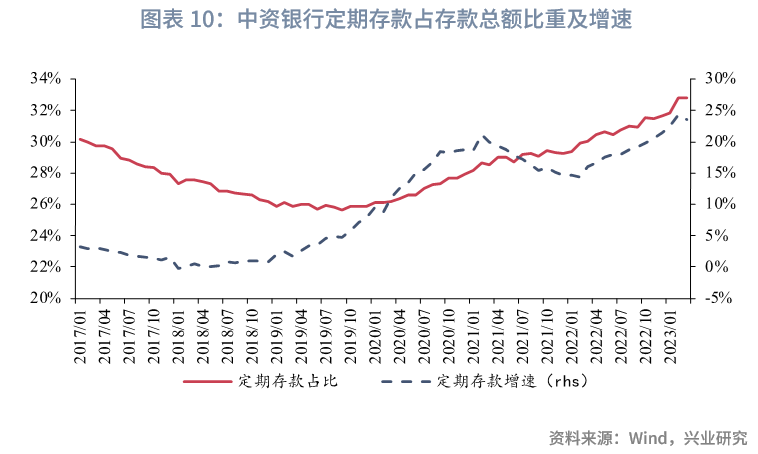

与此同时,存款定期化趋势仍在持续,2023年3月末,中资全国性银行定期存款(包含个人定期储蓄存款、单位定期存款和国库定期存款)占存款总额的比重由2022年末的31.67%上升至32.78%。考虑到存款定期化不利于整体经济货币的活化,监管部门未来或将通过降低定期存款利率加点幅度上限,特别是中长期限定期存款利率加点幅度上限的方式引导银行负债成本率下降。

近年来,随着国民经济的持续快速发展和人民生活水平的不断提高,社会上对竹产品的需求大幅增长。现有的竹产品大致可分为竹材、竹笋和竹加工品三类,竹加工品又包含了竹材人造板系列、竹工艺品系列、竹制品系列等2000多个品种。在日常生活中,由竹而制成的产品随处可见,如竹砧板、竹席、竹椅等,已然融入了人们的日常生

2025-04-22 22:52:59

红木家具属于高档消费品,市场上也有很多商家在售卖,如果我们不懂得鉴别红木家具,很容易就会买到仿红木家具。那么,我们要如何选购红木家具呢?一、看木纹优质的红木家具,表面会呈现出清晰精细的木纹,而劣质的家具,木纹几乎看不见。消费者在选购时可以要求翻转家具,看清楚底部没有上漆的真实原木,以辨别真伪。如果发

2025-04-22 22:50:09

买房是人生中的大事,而选择房子时,大家都会面临许多抉择,其中“顶层带露台”的房子常常引起不少人的关注。露台空间大、视野开阔,似乎是一个理想的生活选择,但你真的了解这种房型的利弊吗?今天,我们就来深入分析一下顶层带露台的房子到底好不好,帮助大家做出更加明智的选择。一、什么是顶层带露台的房子?简单来说,

2025-04-22 22:15:11

迭代产品是否比前代产品更好呢?从大多数的情况来看,或许的确是这样,但这并不是绝对的情况,也有少部分产品,直至今日也在不断地发光发热。而迭代的本质,其实并不是功能性方面的失却,而是在于市场为了迎合人群的针对性做法。随着人们的生活水平上升,不少的原有设施都在因为人们的生活习惯而受到改变。而暖气片改为地暖

2025-04-22 21:46:14

冰箱是我们家庭生活中也很重要的电器了,但往往生活中冰箱也总会给我们带来很多烦恼,例如结冰便是我们生活中很常见的一个现象。许多人可能会问,这有什么好奇怪的呢?这不是很正常的事情吗!事实上,我们的冰箱里有满满的冰存在,并不是一件好事。冰箱里的冰不仅非常不容易清理,而且也无形中也有着着巨大的安全隐患。这些

2025-04-22 21:31:28

那今天我就给大家讲讲垫层施工。让大家明白垫层是什么?垫层到底怎么做?垫层非做不可吗?首先给大家介绍一下什么是垫层,混凝土垫层是混凝土基础与地基土的中间层,主要由C15的混凝土浇筑而成,厚度不小于7公分,一般垫层是无需加钢筋的。需要注意的是厚度不小于7公分,一般来说农村施工垫层的厚度在10~15公分左

2025-04-22 20:57:40