许多纳税人办理经营所得B表申报后却又被通知仍需申报经营所得C表,不禁产生疑惑:C表是什么?什么时候申报?如何申报?接下来申税小微通过几个问题带大家一起了解下。

一、什么情形应当办理申报经营所得C表?

个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得的,应当在分别办理年度汇算清缴后,于取得所得的次年3月31日前填报《个人所得税经营所得纳税申报表(C 表)》及其他相关资料,选择向其中一处经营管理所在地主管税务机关办理年度汇总纳税申报。

二、什么时间办理申报经营所得C表?

在取得经营所得的次年3月31日前办理。

三、办理渠道有哪些?

(一)自然人电子税务局WEB端;

(二)经营管理所在地主管税务机关办税服务厅。(温馨提示:如需前往请先联系办税服务厅所在主管税务机关对外公开电话了解疫情防控要求)

四、如何申报操作?

(一)登录

通过输入网址(https://etax.chinatax.gov.cn/),或者在国家税务总局上海市税务局官网首页点击“自然人电子税务局”进入自然人电子税务局WEB端,并实名登录。

(二)申报

点击【我要办税】-【经营所得(C表)】。

温馨提示:由于C表会自动汇总已填写的B表信息,从多处取得经营所得的纳税人应在所有B表报送完毕后,再报送C表。

(三)选择申报年度

选择申报年度,点击【确定】。

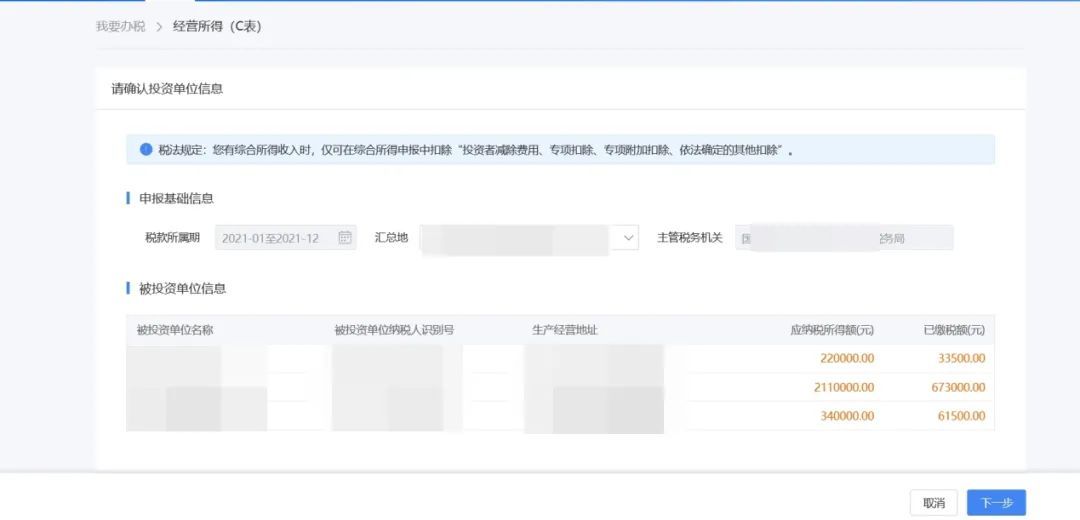

(四)确认投资单位信息

确认投资单位信息后,点击【下一步】。

系统会自动带出您所有被投资单位的应纳税所得额和已缴税款。

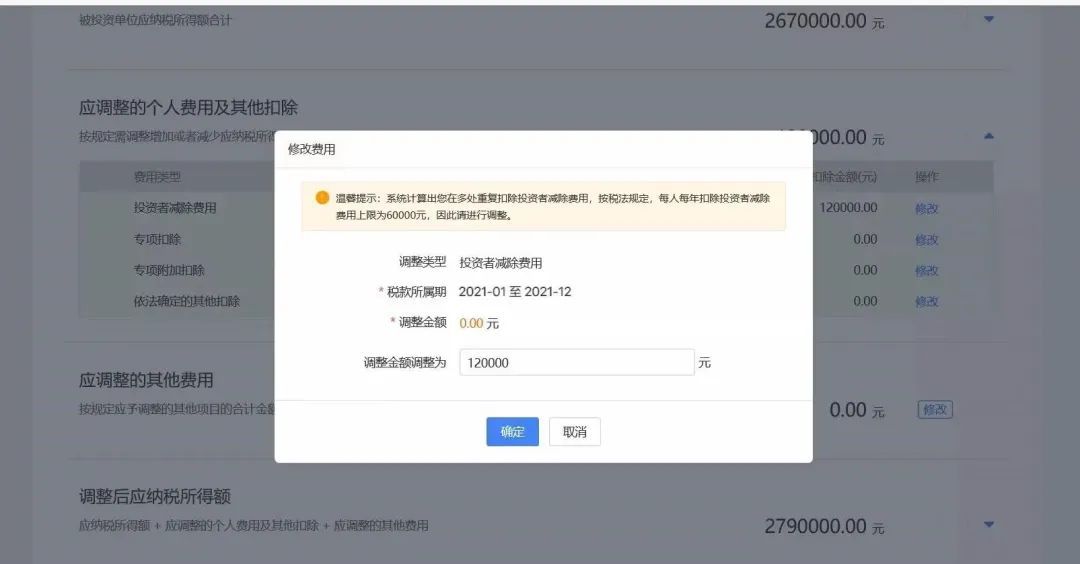

(五)核对计税明细

核对各投资单位应纳税所得额、应调整的各项扣除费用和适用的税收优惠,系统会自动为您计算出应补税款或应退税款。

需要特别注意的是,您可以在经营所得汇算清缴时扣除投资者减除费用,但是每人每年减除费用的上限为6万元。如果您有多个被投资企业在申报B表时均扣除了6万元的投资者减除费用,则需要在C表申报时,在“应调整的个人费用及其它扣除”模块“投资者减除费用”栏次对多减除的部分进行调整。

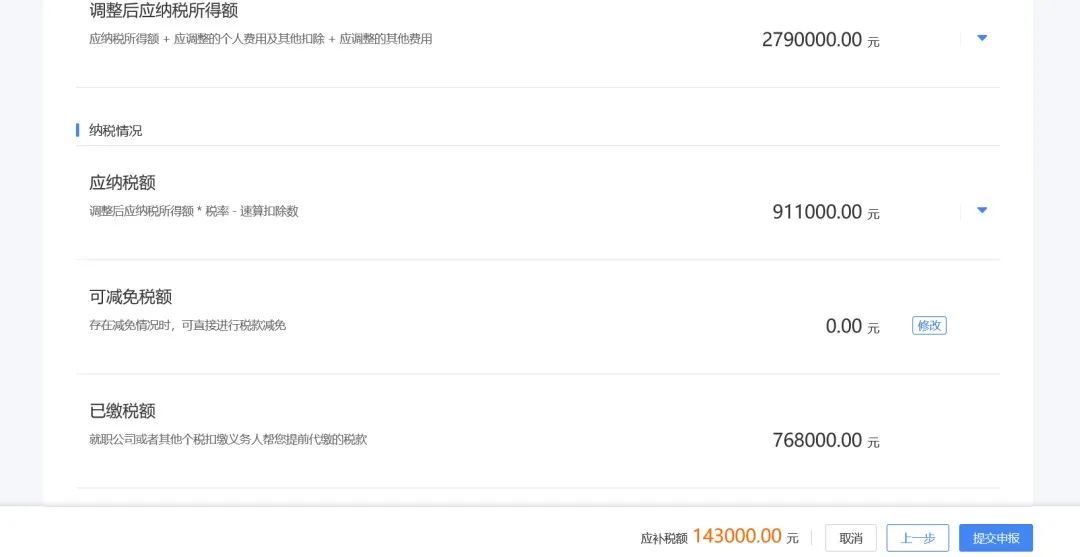

(六)提交申报

确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

如您发现已经申报过的或此次申报不准确的,可通过“我要查询”-“申报信息查询”-“申报查询(更正/作废申报)”进行处理。

附:个人所得税税率表(经营所得适用)

级数 | 全年应纳税 所得额 | 税率(%) | 速算 扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

许多纳税人办理经营所得B表申报后却又被通知仍需申报经营所得C表,不禁产生疑惑:C表是什么?什么时候申报?如何申报?接下来申税小微通过几个问题带大家一起了解下。一、什么情形应当办理申...

2022-05-21 22:34:25